De plus en plus de transactions seront ‘prises en charge par les machines‘

Scott Kerson, Quant guru

Scott Kerson, Quant guru

Scorelab propose des solutions technologiques innovantes au secteur financier. Nous sommes une équipe de docteurs, d’analystes quantitatifs, de data scientists et d'ingénieurs logiciel. Nous développons des stratégies avancées de trading et des analyses quantitatives pour nos clients.

Nous sommes spécialisés dans l'application d'apprentissage automatique au trading systématique. Nos connaissances approfondies en machine learning nous différencient de nos concurrents. Notre constante veille technologique en machine learning et IA nous permettent de garder une longueur d'avance sur leurs applications en finance.

Rien n'est plus important pour nous que la collaboration avec nos clients. Nous innovons et développons constamment des solutions afin de répondre à leurs besoins dans un environnement des marchés financiers en constante évolution.

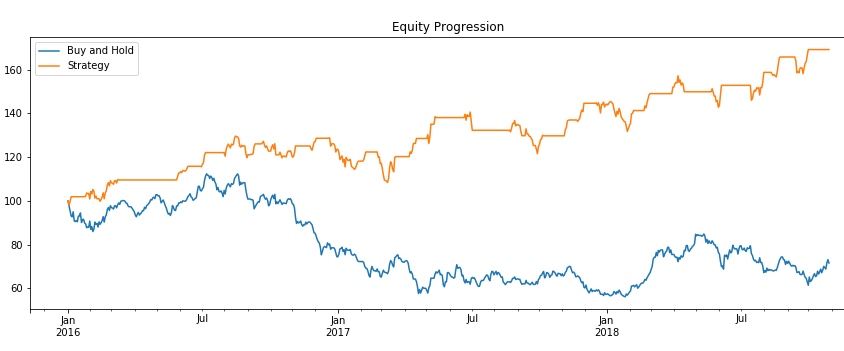

Notre client trader souhaitait que nous lui proposions des signaux de position long/short,

en se basant sur des méthodes d'analyse technique sur les marchés européens et américains.

A la suite de nos recherches et analyses statistiques nous avons développé deux modèles performants et originaux.

L'un des modèles développés s’appuie sur la modélisation physique du bruit de marché et l’autre optimise des signaux d’analyse quantitative grâce à des algorithmes de machine learning. Ces modèles tournent actuellement en production.

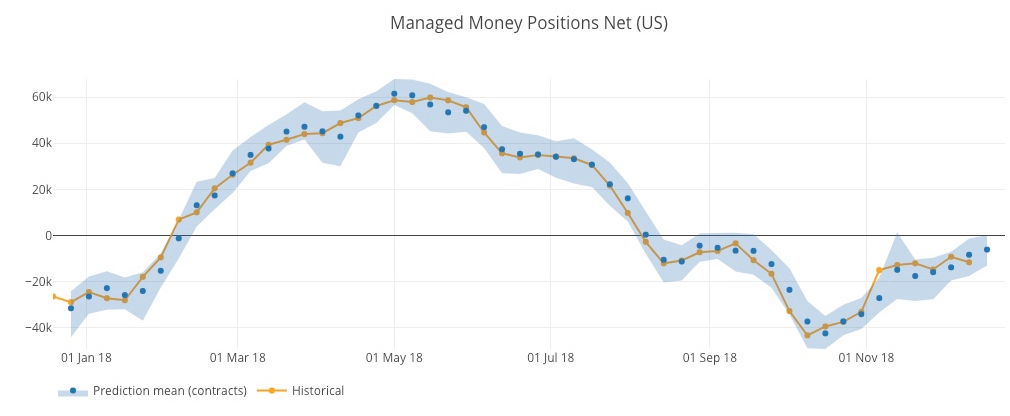

Le client désirait pouvoir prédire avec 3 jours d'avance la position nette des "non-commercials" (fonds spéculatifs)

publiée dans le rapport du COT hebdomadaire.

Nos recherches et nos méthodes de machine learning nous ont permis d'aboutir

à une prédiction de la tendance avec une précision proche de 90%. Ce modèle, appliqué à d'autres matières premières nous

donne des résultats similaires.

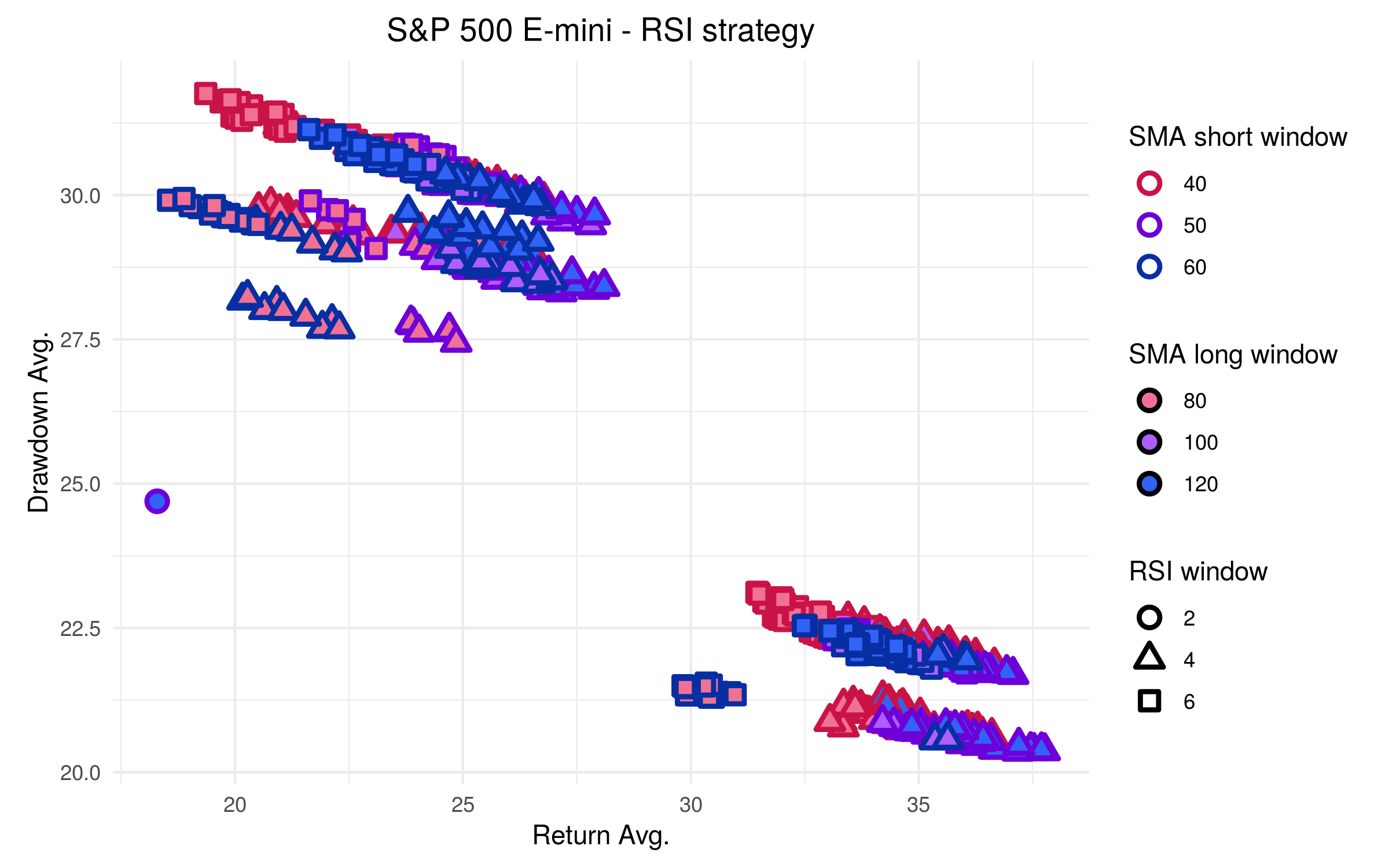

Même les stratégies de trading simples peuvent avoir de nombreux paramètres, tels que la longueur des fenêtres, les seuils d'entrée/sortie, etc.

Nous utilisons des ordinateurs hautement parallèles dans le cloud pour exécuter des milliers de backtests et explorer l'espace de paramètres de grande dimension.

Il n'existe pas de critère unique à optimiser, par exemple : return, drawdown, toutes sortes de ratios...

Nous avons alors développé des outils de visualisation interactifs afin de sélectionner des valeurs de paramètres optimales et robustes.

Ci-contre, quelques résultats obtenus sur le S&P 500 E-mini.

Vos besoins

Êtes-vous coincé avec vos modèles actuels de trading et êtes à la recherche d’une nouvelle approche ? Peut-être cherchez-vous à externaliser votre processus de recherche en finance quantitative ? Ou êtes-vous simplement intéressé de savoir comment le machine learning peut aider à optimiser vos indicateurs de trading et votre portefeuille ? Contactez-nous.

© Scorelab, 2019